Caixa anuncia crédito imobiliário com juros de 2,95% a 4,95% mais inflação

A Caixa anunciou uma nova linha de crédito para a casa própria, com juros entre 2,95% e 4,95% ao ano, mais a inflação oficial do país, medida pelo IPCA (Índice de Preços ao Consumidor Amplo). Esse novo modelo estará disponível a partir de segunda-feira (26) somente para novos contratos. Poderá ser usado para financiar até 80% do valor de imóveis novos e usados, com prazo de até 360 meses. O valor da prestação será corrigido mensalmente.

“O crédito imobiliário tem uma participação pequena, de 10%, no Brasil. Se olhar bancos na Europa e Estados Unidos, essa participação é superior a 50%. Temos crédito baseado na TR (Taxa Referencial). O que anunciamos hoje é uma segunda linha”, disse Pedro Guimarães, presidente da Caixa.,

O anúncio foi feito nesta terça-feira (20), em cerimônia no Palácio do Planalto, com a presença do presidente Jair Bolsonaro (PSL). Na semana passada, em transmissão nas redes sociais, Bolsonaro havia dito que a Caixa anunciaria uma mudança “histórica”.

Em maio, Guimarães já havia sinalizado a intenção de adotar o IPCA para novos contratos imobiliários. Para completar, na sexta-feira (16), o governo autorizou o uso do índice de inflação para reajustar as prestações do financiamento da casa própria.

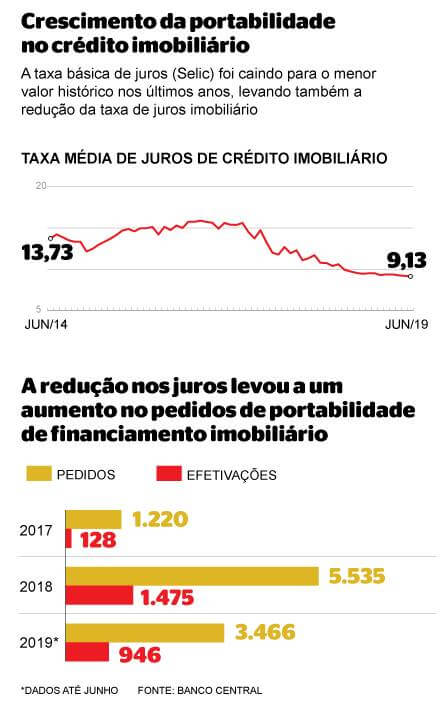

Hoje contratos são corrigidos pela TR

Atualmente, os contratos são corrigidos pela TR (Taxa Referencial). A Caixa cobra juros entre 8,5% e 9,75% ao ano mais TR nas suas principais linhas de crédito imobiliário, para compra de imóveis novos ou usados. Essas taxas não são válidas para o Minha Casa, Minha Vida, que cobra juros mais baixos.

Como a TR é igual a zero desde 2017 devido à queda da taxa Selic, na prática os juros do financiamento imobiliário ficam limitados à taxa prefixada pela Caixa.

Cliente poderá escolher entre os dois modelos

O cliente poderá escolher entre o modelo atual, que cobra juros entre 8,5% e 9,75% ao ano mais TR, e o novo modelo, com juros entre 2,95% e 4,95% ao ano mais IPCA.

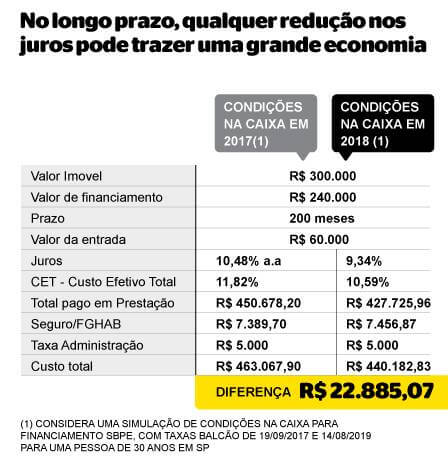

O presidente da Caixa apresentou uma simulação:

- Imóvel de R$ 300 mil, com financiamento de 80% do valor (R$ 240 mil) por 30 anos:

- Modelo atual, corrigido pela TR: prestação de R$ 3.168

- Modelo novo, corrigido pelo IPCA: prestação de R$ 1.566 a R$ 2.050, dependendo do perfil do cliente e do relacionamento com o banco.

Outros bancos estudam uso do IPCA

Procurados pelo UOL, os bancos Itaú, Santander e Banco do Brasil informaram que ainda estão estudando a possibilidade de uso do IPCA como índice de correção dos contratos. Por enquanto, não há nada definido nesse sentido.

O Bradesco disse que “deve operar com esta nova linha atrelada ao IPCA e está avaliando as condições”.

O Banco do Brasil aproveitou a ocasião para anunciar uma redução nas taxas praticadas nos contratos com correção pela TR. A taxa mínima passou a ser de 7,99% mais TR para contratos com prazo de até 5 anos.

Como isso afeta o consumidor?

Especialistas ouvidos pelo UOL alertaram que o financiamento imobiliário indexado pelo IPCA deve ficar mais arriscado para quem deseja comprar a casa própria, já que o índice de inflação pode oscilar muito em longos períodos de tempo.

“O ponto que merece atenção é o fato de que empréstimos imobiliários são muito longos. Estamos falando de 20, 30 anos”, disse Rafael Sasso, cofundador da Melhortaxa, plataforma digital especializada em crédito imobiliário.

“A TR se mantém mais baixa ao longo do tempo, enquanto o IPCA segue a tendência da economia. Uma hora sobe bastante, outra hora cai um pouco. Ou seja, é bem mais volátil [instável]”, disse Marcelo Prata, especialista em crédito imobiliário e fundador do aplicativo Resale e do site Canal do Crédito.

O gráfico abaixo mostra a diferença de comportamento, mês a mês, entre a TR e o IPCA desde 2004. As variações são percentuais.

Mas a inflação não está controlada?

Embora a inflação no Brasil tenha ficado abaixo da meta estabelecida pelo Banco Central nos últimos três anos, nem sempre o índice se comportou como o esperado.

Em 2015, por exemplo, o IPCA superou os 10% no ano. Eventuais mudanças de preço nos alimentos, nos combustíveis ou na energia elétrica, por exemplo, podem provocar a disparada da inflação, fazendo aumentar o custo do financiamento imobiliário.

Que benefícios essa mudança pode trazer?

Os especialistas em crédito habitacional acreditam que o uso do IPCA como indexador dos contratos imobiliários pode estimular a concorrência entre grandes bancos, fintechs e outras empresas de crédito. O próprio Banco Central declarou que o objetivo do uso do IPCA é estimular a concorrência.

“Para esse mercado ter fôlego e continuar crescendo, é importante mudar o índice de correção dos contratos. Vai ficar mais caro, mas vai garantir que haja mais oferta de crédito na praça, para não depender só dos grandes bancos”, disse Prata.

Ele disse que, hoje, os grandes bancos concentram o dinheiro da poupança, que é a principal fonte de recursos do crédito imobiliário. “Se a gente começar a ter financiamentos atrelados ao IPCA, o consumidor poderá buscar crédito em fintechs e outros participantes do mercado, fora dos grandes bancos.”