ago 26, 2020

5 Regras de Ouro para o Sucesso do Home Office

5 Regras de Ouro para o Sucesso do Home Office

O Home Office é um sonho que pode se transformar em um pesadelo caso não adote as boas práticas que estamos prestes a te ensinar.

Existem 5 regras de ouro que não podem ser negligenciadas, sob pena de não se conseguir evoluir na jornada de trabalho em casa de uma forma sustentável.

Mas antes de ir a elas, precisamos reforçar algumas premissas:

👉 Home Office não é para todo mundo

O ambiente de trabalho, família e colaborador devem possuir as características necessárias para que o trabalho remoto seja realizado de forma adequada e producente.

Se você é um profissional movido a cobranças do chefe, não tem um ambiente de trabalho melhor que a mesa da cozinha ou não tem uma família colaborativa, por exemplo, terá dificuldade para trabalhar em casa.

👉 Home Office não é um jeito de ganhar dinheiro trabalhando pouco

Mesmo trabalhando remotamente, devemos manter nossas metas, métricas e entrega de resultados, sob pena de nos tornarmos improdutivos e talvez de comprometermos nossa empregabilidade.

👉 Home Office não é uma oportunidade para o trabalho com desleixo

Se você acha incrível a ideia de trabalhar de pijama e pantufa na frente do computador, é porque nunca colocou em prática.

Pode ser divertido em um primeiro momento, mas as roupas têm grande influência sobre o nosso comportamento e disciplina.

Uma atitude desleixada pode gerar negligência nas tarefas e comprometer a seriedade, mesmo que de forma inconsciente.

Por isso, se quiser entregar um trabalho de qualidade e continuar no home office, é melhor se atentar para as 5 regras a seguir.

Não se engane, pois nem sempre as regras mais eficientes são as mais complexas. O segredo está em criar uma rotina exequível a longo prazo, caso contrário simplesmente abandonamos nossas metas e voltamos ao status quo.

KISS é um acrônimo em inglês muito utilizado na administração e significa “keep it simple, stupid!” e podemos traduzir para “mantenha as coisas simples, estúpido!” ou, como preferimos, “mantenha as coisas estupidamente simples” e essa é a abordagem que iremos adotar.

1.Invista em um Ambiente Adequado

A necessidade de se ter um ambiente reservado para seu trabalho não é uma simples questão de organização ou segurança de que seus documentos não servirão de rascunho para os desenhos dos seus filhos. Trata-se de uma comunicação não verbal de que você está em jornada de trabalho no momento em que entra em seu escritório e fecha a porta.

O trabalho producente depende de momentos sem interrupções, já que é muito difícil retomar uma linha de raciocínio que foi interrompida por uma distração qualquer. Essa retomada constante da elaboração da estrutura mental criada para solucionar um problema ou gerar uma nova ideia é demasiadamente exaustiva e pode se tornar um sabotador silencioso.

Mesmo que conversemos e façamos acordos com os membros de nossa família, devemos estar relembrando a todo momento que necessitamos de privacidade e quietude para a execução de nossas tarefas profissionais. Dessa forma, o ambiente fechado exclusivo para o trabalho é uma fator determinante para o sucesso de sua nova forma de trabalho, já que, além de todas as outras vantagens, comunica diariamente aos familiares que quando você entra no seu escritório é como se estivesse entrando em sua empresa.

2. Crie uma Rotina e Cumpra seus Horários

Se você é novo nesse processo perceberá que em pouco tempo começará a ficar difícil distinguir horário de trabalho e tempo de lazer. A tendência é que você passe a trabalhar mais horas, já que passará a “morar no trabalho”. Esse fato somado ao de estarmos vivendo uma pandemia e muitos de nós estarmos ainda em quarentena, potencializa esse efeito, já que permanecemos quase que todos os dias e todas as horas em nossa casa, que se tornou nosso novo ambiente de trabalho.

Crie um compromisso com você mesmo, determine horários de início, pausa e retomada ao trabalho e quando for a hora de parar, pare! Sua produção é maior quando se tem um ritmo moderado do que em picos de produção que, consequentemente trará picos de cansaço e exaustão. Prefira trabalhar em um ritmo constante por todos os dias para manter a linha de produção sempre crescente ao invés de picos de produtividade e quedas de sua energia producente.

3. Pense na Infraestrutura e Ferramentas

Além dos mobiliários adequados, iluminação e ergonomia que tratamos a fundo em nosso eBook “Melhore Sua Experiência de Home Office”, existem outros fatores que devem ser considerados.

O campeão de reclamação entre os novos adeptos do Home Office é a internet. Sabemos que sem ela é quase impossível trabalhar e, pensando nisso, você pode investir em um bom serviço de internet já que está economizando em transporte e alimentação por estar trabalhando de casa.

Não poupe esforços para manter um sinal forte com bons modens wi-fi e um bom serviço de internet.

É recomendável que você tenha um “plano B” para caso sua internet principal resolva parar de funcionar. Para tal, podemos recomendar que use seu celular como roteador e utilize a internet 4G de seu aparelho.

Na internet você pode encontrar inúmeras maneiras de fazer isso e dessa forma, nunca mais perderá aquela vídeo-chamada importante e nem fará aquela famosa pausa para aguardar a volta do sinal, o que nos leva a cair em distrações dentro de nossa casa.

Traga tudo o que vai precisar para dentro do seu escritório. Estamos falando de ferramentas, água, café, comida e tudo o mais que você poderia utilizar em suas tarefas. Tente não deixar o escritório dentro do período de sua jornada de trabalho. Isso evita que você caia em alguma tentação de fazer algo que não estava previsto em seu cronograma e que os familiares não te peguem em conversas ou solicitações corriqueiras e que podem tirar o foco de sua atividade principal.

4. Use a Roupa Certa

Trabalhar em home office exige uma grande dose de profissionalismo e esta atitude começa na hora de se vestir para trabalhar. Quem trabalha em casa e fica de pijama, ou sem camisa, acaba refletindo este desleixo na qualidade de suas tarefas. Se o hábito faz o monge, um traje não profissional pode contaminar a seriedade do trabalho e reduzir a credibilidade e até a autoestima do colaborador. Esta insegurança pode acabar vindo à tona, principalmente na hora de falar com os clientes ao telefone.

5. Respeite as Pausas, mas Não se Perca

Estudos apontam que os indivíduos mais produtivos não são aqueles que executam suas tarefas em um ritmo frenético, extremamente focados e usando todos os minutos da sua jornada de trabalho.

A mente humana só é capaz de se concentrar durante alguns períodos de tempo e necessita de pausas recorrentes.

Esse fato deu origem a uma teoria, a qual foi chamada de regra de 70%.

A regra de 70%, em um contexto empresarial, é um princípio de gerenciamento de tempo que sugere que as pessoas devem reter uma quantidade significativa de sua capacidade de trabalho para melhor produtividade, engajamento e equilíbrio entre vida profissional e trabalho.

De acordo com a regra dos 70%, os funcionários são mais produtivos quando trabalham, na maioria das vezes, em um ritmo menos intenso. Dessa forma, quando as demandas são aumentadas temporariamente, elas têm alguma capacidade de responder, enquanto o empregado que trabalha integralmente é incapaz de produzir mais.

Tais situações podem levar ao estresse e eventualmente à estafa, o que, por sua vez, pode causar um baixo desempenho, absenteísmo, perda de emprego e até depressão. Para o empregador, isso significa menos produtividade, aumento de custos e maior rotatividade de empregos.

As melhores práticas para incorporar a regra de 70% incluem tirar férias e mini-pausas, deixar parte do dia sem programação e aprender a recusar exigências de trabalho irracionais.

Mas cuidado para que a pausa não se prolongue demais. Fique atento para a hora de retornar às atividades, caso contrário se perderá no mundo de distrações dentro de casa.

Conclusão

Vimos que é crucial termos um ambiente dedicado ao nosso Home Office, por mais quieta e organizada que seja nossa casa.

Entendemos que nosso sucesso depende mais de nossa atitude do que de como a situação se apresenta para nós.

Ficou claro que organização e planejamento nos salvam no dia a dia e que o trabalho deve seguir um passo suave e constante para que seja produtivo e sustentável a longo prazo.

Baixe nosso guia completo sobre Home Office, para que você possa começar agora a desenvolver o seu novo ambiente de trabalho.

Clique no link e baixe o eBook “Melhore Sua Experiência de Home Office” – É gratuito e vai te dar o passo a passo para planejar, executar e tirar melhor proveito do seu Home Office.

ago 15, 2020

Taxas de juros baixas, propostas atrativas de financiamento e prestações abundantes oferecem oportunidade única aos investidores

Contrariando as previsões, o otimismo toma conta do mercado imobiliário nacional em meio à recessão provocada pela pandemia do novo coronavírus. Enquanto o Banco Central espera uma queda de 6,5% para a economia brasileira, o setor imobiliário inicia um novo ‘boom’ com a redução histórica da Selic para 2%. Este menor patamar da taxa básica de juros cria condições favoráveis para as operações de crédito e investimentos, o que se reflete nas vendas do setor. A taxa de juro média do financiamento imobiliário também está no menor patamar da história, estimulando o aquecimento das negociações. “Toda crise apresenta grandes oportunidades para alguns setores. Nunca houve na história do Brasil taxas de juros tão baixas para o consumidor. Então, sem dúvidas, quem pode comprar um imóvel financiado deve aproveitar este momento”, explica Yslanda Barros, consultora de negócios e especialista em mercado imobiliário.

Ela ressalta que o contexto influencia também no aumento do poder de compra, já que a redução dos juros corresponde a um desconto significativo na parcela do financiamento, que passa a caber com maior facilidade no bolso dos compradores. “Por exemplo, o cliente que comprou um imóvel de R$500.000 em 2015, quando a Selic estava alta e a média do financiamento habitacional girava em torno de 14,5%, pagou parcelas de cerca de R$ 6.000. Com a queda desta taxa para 10% em 2018, o cliente pagaria prestações de R$ 4.800 para o mesmo imóvel. Hoje, com a redução da Selic e dos juros, as parcelas seriam de R$ 3.500.” Mesmo sem o sonho de adquirir o apartamento próprio, o gerente de finanças Guilherme Cotrim abraçou a oportunidade. “Nunca quis comprar um imóvel, na realidade, sempre pensei que o investimento imobiliário fosse complicado porque precisaria mobilizar muito dinheiro enquanto outras aplicações poderiam render mais.” No entanto, a virada de jogo do setor fez com que Cotrim mudasse de ideia. “Neste período de pandemia, os investimentos tradicionais não estão rendendo como há um ano. Então, com a minha companheira, decidi parar de pagar aluguel e entrar neste mundo imobiliário. Ao menos, daqui uns anos, teremos alguma propriedade”, diz. O gerente afirma que os principais motivos para sua escolha foram a queda da taxa de juros, a facilidade para acessar o FGTS e a redução dos preços dos imóveis. “Encontrei um apartamento com o valor abaixo do preço de mercado e os antigos proprietários ainda fizeram um esforço para diminuir mais o valor e vender logo.” Neste cenário econômico, o mercado financeiro tem observado um movimento de migração dos investidores de ações para o setor imobiliário, já que os fundos tradicionais, como a poupança e a renda fixa, não estão rendendo bons lucros. “O perfil do investidor e do comprador está mudando. Por um lado, temos uma nova geração, entre os 30 e 35 anos de idade, que procura por imóveis de 25 m² a 75 m² nas proximidades do metrô. Por outro lado, a pandemia mudou a rotina de muitas pessoas que passaram a trabalhar dentro de suas casas em regime de home office, aumentando a demanda por espaços maiores e imóveis localizados em regiões mais afastadas do centro, já que o deslocamento para os escritórios se tornou mais raro”, analisa Regis Balieiro, sócio-diretor da imobiliária Viver Morumbi. O diretor destaca que já sentiu na pele (e nas contas) as consequências do recente aquecimento do setor. “Com o anúncio da pandemia, imaginamos que as vendas iriam parar, mas, para nossa surpresa, experimentamos o efeito contrário com a queda no preço dos imóveis (principalmente entre os usados) e ascensão das negociações”, relata. De acordo com Balieiro, os compradores devem permanecer atentos para não perderem esta “oportunidade única” ao adiarem o investimento em propriedades porque, segundo ele, as tendências do mercado apontam para a valorização dos imóveis e ajuste das taxas de juros durante os próximos meses. O avanço da categoria concede um respiro ao fragilizado mercado nacional ao impulsionar a retomada econômica com a movimentação de capital e geração de novos postos de trabalho. “O setor dos imóveis não parou em nenhum momento da pandemia, sendo, inclusive, considerado serviço essencial em muitas capitais. Com o auxílio de inovações tecnológicas, como a visitação virtual de casas e apartamentos, foi possível superar e crescer durante a crise. É um mercado de importante fator econômico e, com certeza, ajudará muito na recuperação do nosso país”, conclui Yslanda Barros. Fonte: https://jovempan.com.br/noticias/economia/queda-na-selic-aquece-mercado-imobiliario-e-especialistas-alertam-e-o-momento-para-comprar-imoveis.html

nov 17, 2019

A volta da mineradora, no segundo semestre de 2020, deve criar 5 mil empregos.

A retomada das atividades da Samarco em Anchieta vai mexer com toda a economia do Estado, não só pela volta das usinas da mineradora, mas também pela reabertura de 130 empresas. Dessas, 30 são prestadoras de serviços, incluindo indústrias, e 100 são estabelecimentos comerciais. Os dados são das federações do Comércio (Fecomércio-ES) e da Indústria (Findes) do Espírito Santo.

Segundo o presidente da Fecomércio, José Lino Sepulcri, 30% das empresas reabertas são da Grande Vitória, 30% em Guarapari e os outros 40% em Anchieta, Iconha e Cachoeiro de Itapemirim.

A estimativa é que em toda a cadeia sejam criados 5 mil empregos nessas empresas, sendo 500 diretos e 4.500 indiretos. A Samarco volta a operar no segundo semestre do ano que vem, inicialmente com 26% da capacidade produtiva.

Entres as empresas que estarão de volta estão, por exemplo, indústrias de metalmecânica, usinagem, estrutura, montagem e manutenção industrial e empresas de Tecnologia da Informação e transporte. Entre os estabelecimentos comerciais, vão ser reabertas lojas de ferramentas, material elétrico, chapas, material de construção, entre outras, segundo José Lino.

O secretário da Fazenda de Anchieta, Dirceu Porto, destacou que é perceptível que há muitos pontos comerciais fechados e queda no movimento dos que se mantiveram abertos: “Só com essa notícia, a cidade já respira mais tranquila.”

Já o presidente da Câmara de Dirigentes Lojistas (CDL ) do municipio, Vinicius Alcântara, explicou que a maioria dos comerciantes está trabalhando hoje com número de empregados reduzido.

A empresa teve suas atividades paralisadas após a suspensão das licenças, devido ao rompimento da Barragem de Fundão, em Mariana, Minas Gerais. O desastre deixou 19 mortos e destruiu o povoado de Bento Rodrigues (MG), provocando estragos também no Norte capixaba, com graves danos à população à margem do Rio Doce.

A mineradora informou que espera reiniciar suas operações com novas tecnologias para o empilhamento de rejeitos a seco. Segundo o presidente da empresa, Rodrigo Vilela, as novas tecnologias de filtragem aumentarão a segurança.

O retorno da operação ocorrerá após a implementação do sistema de filtragem, que deve durar 12 meses a partir da obtenção da Licença de Operação Corretiva (LOC), que ocorreu no dia 25.

ago 20, 2019

A Caixa anunciou uma nova linha de crédito para a casa própria, com juros entre 2,95% e 4,95% ao ano, mais a inflação oficial do país, medida pelo IPCA (Índice de Preços ao Consumidor Amplo). Esse novo modelo estará disponível a partir de segunda-feira (26) somente para novos contratos. Poderá ser usado para financiar até 80% do valor de imóveis novos e usados, com prazo de até 360 meses. O valor da prestação será corrigido mensalmente.

“O crédito imobiliário tem uma participação pequena, de 10%, no Brasil. Se olhar bancos na Europa e Estados Unidos, essa participação é superior a 50%. Temos crédito baseado na TR (Taxa Referencial). O que anunciamos hoje é uma segunda linha”, disse Pedro Guimarães, presidente da Caixa.,

O anúncio foi feito nesta terça-feira (20), em cerimônia no Palácio do Planalto, com a presença do presidente Jair Bolsonaro (PSL). Na semana passada, em transmissão nas redes sociais, Bolsonaro havia dito que a Caixa anunciaria uma mudança “histórica”.

Em maio, Guimarães já havia sinalizado a intenção de adotar o IPCA para novos contratos imobiliários. Para completar, na sexta-feira (16), o governo autorizou o uso do índice de inflação para reajustar as prestações do financiamento da casa própria.

Hoje contratos são corrigidos pela TR

Atualmente, os contratos são corrigidos pela TR (Taxa Referencial). A Caixa cobra juros entre 8,5% e 9,75% ao ano mais TR nas suas principais linhas de crédito imobiliário, para compra de imóveis novos ou usados. Essas taxas não são válidas para o Minha Casa, Minha Vida, que cobra juros mais baixos.

Como a TR é igual a zero desde 2017 devido à queda da taxa Selic, na prática os juros do financiamento imobiliário ficam limitados à taxa prefixada pela Caixa.

Cliente poderá escolher entre os dois modelos

O cliente poderá escolher entre o modelo atual, que cobra juros entre 8,5% e 9,75% ao ano mais TR, e o novo modelo, com juros entre 2,95% e 4,95% ao ano mais IPCA.

O presidente da Caixa apresentou uma simulação:

- Imóvel de R$ 300 mil, com financiamento de 80% do valor (R$ 240 mil) por 30 anos:

- Modelo atual, corrigido pela TR: prestação de R$ 3.168

- Modelo novo, corrigido pelo IPCA: prestação de R$ 1.566 a R$ 2.050, dependendo do perfil do cliente e do relacionamento com o banco.

Outros bancos estudam uso do IPCA

Procurados pelo UOL, os bancos Itaú, Santander e Banco do Brasil informaram que ainda estão estudando a possibilidade de uso do IPCA como índice de correção dos contratos. Por enquanto, não há nada definido nesse sentido.

O Bradesco disse que “deve operar com esta nova linha atrelada ao IPCA e está avaliando as condições”.

O Banco do Brasil aproveitou a ocasião para anunciar uma redução nas taxas praticadas nos contratos com correção pela TR. A taxa mínima passou a ser de 7,99% mais TR para contratos com prazo de até 5 anos.

Como isso afeta o consumidor?

Especialistas ouvidos pelo UOL alertaram que o financiamento imobiliário indexado pelo IPCA deve ficar mais arriscado para quem deseja comprar a casa própria, já que o índice de inflação pode oscilar muito em longos períodos de tempo.

“O ponto que merece atenção é o fato de que empréstimos imobiliários são muito longos. Estamos falando de 20, 30 anos”, disse Rafael Sasso, cofundador da Melhortaxa, plataforma digital especializada em crédito imobiliário.

“A TR se mantém mais baixa ao longo do tempo, enquanto o IPCA segue a tendência da economia. Uma hora sobe bastante, outra hora cai um pouco. Ou seja, é bem mais volátil [instável]”, disse Marcelo Prata, especialista em crédito imobiliário e fundador do aplicativo Resale e do site Canal do Crédito.

O gráfico abaixo mostra a diferença de comportamento, mês a mês, entre a TR e o IPCA desde 2004. As variações são percentuais.

Mas a inflação não está controlada?

Embora a inflação no Brasil tenha ficado abaixo da meta estabelecida pelo Banco Central nos últimos três anos, nem sempre o índice se comportou como o esperado.

Em 2015, por exemplo, o IPCA superou os 10% no ano. Eventuais mudanças de preço nos alimentos, nos combustíveis ou na energia elétrica, por exemplo, podem provocar a disparada da inflação, fazendo aumentar o custo do financiamento imobiliário.

Que benefícios essa mudança pode trazer?

Os especialistas em crédito habitacional acreditam que o uso do IPCA como indexador dos contratos imobiliários pode estimular a concorrência entre grandes bancos, fintechs e outras empresas de crédito. O próprio Banco Central declarou que o objetivo do uso do IPCA é estimular a concorrência.

“Para esse mercado ter fôlego e continuar crescendo, é importante mudar o índice de correção dos contratos. Vai ficar mais caro, mas vai garantir que haja mais oferta de crédito na praça, para não depender só dos grandes bancos”, disse Prata.

Ele disse que, hoje, os grandes bancos concentram o dinheiro da poupança, que é a principal fonte de recursos do crédito imobiliário. “Se a gente começar a ter financiamentos atrelados ao IPCA, o consumidor poderá buscar crédito em fintechs e outros participantes do mercado, fora dos grandes bancos.”

Fonte:

https://economia.uol.com.br/noticias/redacao/2019/08/20/caixa-anuncia-financiamento-da-casa-propria-corrigido-pela-inflacao.htm

ago 19, 2019

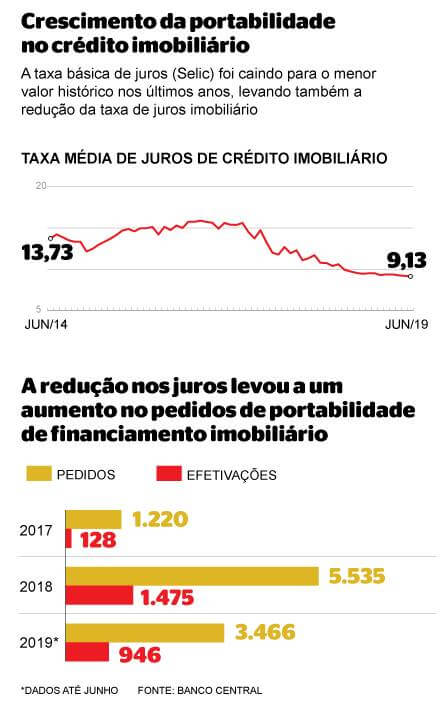

Poucas pessoas sabem, mas é possível trocar o financiamento imobiliário de um banco para outro, pedindo a portabilidade. E com a queda na taxa de juros (Selic) de 14,25% para 6% ao ano, o menor patamar histórico, é um bom momento para reavaliar o financiamento e comparar as taxas no mercado. Segundo o Banco Central (BC), em 2018, foram feitos 5.535 pedidos de portabilidade de crédito imobiliário — aumento de 453,8% em relação a 2017. No primeiro semestre deste ano, já foram 3.466 migrações.

Apesar do crescimento, o número ainda é pequeno perto de outras modalidades de crédito. Para os especialistas, a principal causa disso é a desinformação sobre essa possibilidade. Outra razão é que não havia antes um ambiente econômico favorável como o de agora, com a melhoria da regulação e a maior competição desse crédito.

— A transação só faz sentido quando a economia está melhorando, e os juros estão em queda, como agora, porque é preciso haver interesse do cliente em mudar e do banco em aceitar o novo crédito — afirma Miguel José de Oliveira, executivo da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac).

Nessa modalidade, o cliente precisa avaliar com o novo banco quais seriam as condições de financiamento sem mudar o saldo devedor nem o prazo. É preciso ter o imóvel já pronto e estar adimplente. Chegando-se a um acordo, o novo banco comunica ao anterior que recebeu o crédito. O banco original pode oferecer uma contraproposta ou passar todas as informações para a nova instituição financeira. E, cada vez mais, os bancos estão interessados em negociar.

— Os pedidos quase dobraram neste ano. Há uma tendência. Temos interesse em receber os clientes porque esse crédito possibilita um relacionamento de longo prazo. O mercado está entrando em uma dinâmica nova, de mais concorrência — afirma Paulo Duailibi, superintendente executivo de Negócios Imobiliários do Santander.

Para Alberto Ajzental, professor de economia e negócios imobiliários da FGV PEC, esse é o momento de negociar, e qualquer redução representa uma economia significativa:

— Para os bancos é negócio receber novos clientes, mas eles não incentivam, porque podem perder. É preciso ser proativo.

O que avaliar na hora de tomar a decisão

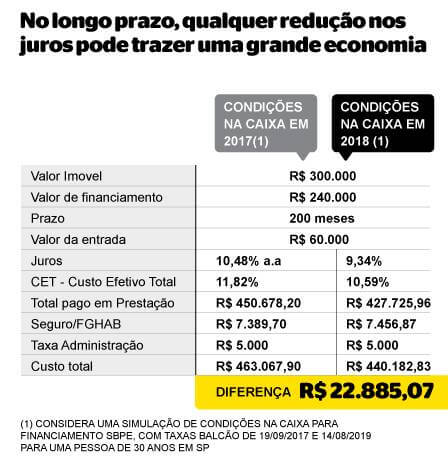

É preciso avaliar a possível economia obtida com a redução de juros e os custos envolvidos. Para comparar os juros, o consumidor precisa olhar o Custo Efetivo Total (CET), que mostra o custo total do financiamento, e não apenas os juros nominais. Será cobrada novamente uma taxa de avaliação do imóvel, que em geral é de R$ 3.100, e uma taxa de cartório para a averbação fiduciária. Os custos são baixos perto da economia com um financiamento de longo prazo. Quanto maior o percentual de redução de juros e o tempo restante de financiamento, maior é a economia.

Antes de trocar de banco, o mais indicado a fazer, segundo os especialistas, é pedir uma cotação no mercado e tentar uma contraproposta.

— Para avaliar qual será de fato o Custo Efetivo Total, é importante pedir uma avaliação com os bancos do mercado. Mas, antes de fechar com o mais competitivo, negocie com seu banco com essa avaliação de mercado. Este não vai querer perder um bom cliente. E, sem a mudança, não se pagam os custos extras — afirma Tiago Sayão, professor de Economia do Ibmec/RJ .

Para os bancos, reduzir um pouco os juros e manter um bom cliente é bastante vantajoso. Segundo cálculos de Daniel Linger, da RB Investimentos, enquanto a taxa básica de juros caiu, o spread do crédito imobiliário (ganho dos bancos com o crédito) aumentou, já que o custo do crédito, com o menor rendimento da poupança, caiu mais do que as taxas cobradas.

— Espera-se que os juros caiam ainda mais, e os bancos estão concorrendo. A portabilidade faz todo sentido neste momento — diz Linger.

Condições dos bancos

Banco do Brasil

Condições podem ser simuladas no site, no app BB ou no autoatendimento. É preciso aprovação de crédito e de risco pela seguradora e abertura de conta-corrente.

Bradesco

Aceita clientes por portabilidade, e os contratos são analisados caso a caso.

Caixa Econômica Federal

Aceita clientes por portabilidade, que devem cotar as condições em agências.

Itaú Unibanco

Opera em fase de testes para oferecer o serviço a todos os clientes nos próximos meses.

Santander

Aceita clientes por portabilidade, que devem cotar as condições em agências.

Fonte:

https://extra.globo.com/noticias/economia/castelar/queda-de-juros-chance-para-negociar-credito-imobiliario-23883915.html

jun 14, 2019

O Edifício Fernando Sanz, da Crescente Construtora, por exemplo, possui opções de 100 e 116 metros quadrados em Jardim Camburi, Vitória.

Morar em apartamento traz uma série de vantagens: segurança, opções de lazer para a família, economia nas contas do dia a dia, como água e luz, e possibilidade de socialização com os vizinhos. Muitas pessoas, no entanto, alegam que preferem residir em casas para ter mais espaço e conforto. A fim de aliar todos os benefícios em um só lugar, construtoras estão oferecendo edifícios com apartamentos mais amplos.

Um exemplo é o Edifício Fernando Sanz, da Crescente Construtora, em Jardim Camburi. O empreendimento, pronto para morar, conta com apartamentos de 100 e 116 metros quadrados (m2), ambos com três quartos com uma suíte, cozinha americana, lavabo ou dependência e duas vagas de garagem. A maioria dos apartamentos disponíveis no mercado tem cerca de 80 m2.

“Os dois tamanhos de apartamento são muito procurados por famílias que buscam conforto, qualidade de vida e fazem questão de morar em uma localização privilegiada, perto da praia, do aeroporto, de universidades e de shoppings. Elas também querem contar com diversos serviços como supermercados, farmácias, bares, lanchonetes e postos de saúde”, afirmou o sócio-diretor da construtora, Ricardo Silva Sanz.

O espaço amplo das 20 unidades do Edifício Fernando Sanz também traz outro benefício: todos eles têm incidência dos raios solares nas primeiras horas do dia, popularmente conhecido como “sol da manhã”. Esse fator pode influenciar nas finanças do apartamento.

“O chamado ‘sol da tarde’ é mais forte e esquenta a alvenaria, transmitindo mais calor para o imóvel. Com isso, os cômodos ficam mais quentes e se faz necessário utilizar ventiladores e ar condicionado, aumentando o consumo de energia elétrica”, explicou Ricardo.

O Edifício Fernando Sanz está localizado em área total superior a 4 mil m2 e oferece para os moradores uma área de lazer com salão de festas, churrasqueira, piscina, sauna e espaço fitness. Câmeras de videomonitoramento e barreira de infravermelho foram instaladas para garantir a segurança dos condôminos.

Os apartamentos custam a partir de R$ 655 mil.

A Crescente Construtora foi fundada em 1980 e já entregou edifícios em Vitória, Vila Velha e Guarapari. “Nosso objetivo é desenvolver e executar projetos com alto padrão de qualidade para que cada empreendimento seja único”, ressaltou Ricardo Sanz.

Edifício Fernando Sanz

Apartamentos com três quartos, com áreas de 100 ou 116 m2.

Área de lazer, salão de festas, churrasqueira, piscina, sauna e espaço fitness.

Valores a partir de R$ 655 mil.

Mais informações no site ou pelos telefones (27) 3329-3799 ou (27) 99861-1200.

Fonte: Folha Vitória

https://www.folhavitoria.com.br/economia/publieditorial/06/2019/construtoras-apostam-em-apartamentos-maiores-para-oferecer-mais-conforto